: « Il n’y a de futur que par l’innovation »")

|

|

« Dans la négociation avec la grande distribution mondiale, les relations commerciales sont de plus en plus tendues avec des demandes nouvelles comme le prêt à vendre, la traçabilité, des assortiments toujours plus courts et des prix de plus en plus bas. Les critères de qualité s’envolent avec les exigences des distributeurs et nous voyons émerger, parfois impuissants, des modèles low cost, avec en face pour nous, une augmentation des coûts des transports et des assurances. »

Dans cet environnement mouvementé, l’industriel doit positionner sa stratégie pour développer sa marque alimentaire. « Nous avons deux critères à notre disposition : le taux de retour sur le capital investi ou la création de la valeur ».

Décroissance

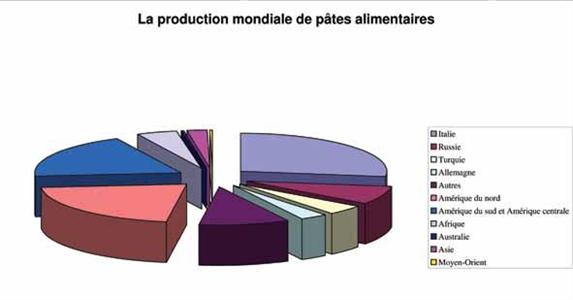

Pour Guy Callejon, il est important de sortir de ce cercle du moins disant et de décroissance de valeur en jouant sur de nouveaux arguments pour la pâte alimentaire : les propriétés nutritionnelles, la culinarité, la diète méditerranéenne… Car « le marché européen continue à augmenter » avec + 6,3 % entre 1999 et 2009 pour la pâte fraîche, ou + 3,6 % pour la pâte sèche. « En matière de pâte, il n’y a de futur que par l’innovation », résumait-il avant de conclure : « l’industrie pastière doit créer son ‘Actimel®’, c’est-à-dire jouer sur les arguments alicaments. Il nous faut aller vers une connaissance plus approfondie du blé dur, au niveau physiologique, au niveau de la protéine, pour prouver aux consommateurs ce que consommer du blé dur apporte. Nous devons impérativement jouer la carte de l’innovation et surtout pas celle de la banalisation qui est une forme de paupérisation, à la fois sur le plan industriel, mais aussi sur le plan de la matière première. La production mondiale de pâtes alimentaires (© 13e journée nationale du blé dur, janvier 2011.) |