|

|

En 2010, la consommation mondiale a atteint 36 millions de tonnes (Mt) selon le Cic tandis que la production mondiale flirtait avec les 34,4 Mt. « Nous assistons à une baisse de la pression mondiale très significative avec un déficit de production par rapport à la consommation qui devrait entraîner une baisse des stocks aux Usa, au Canada et en Europe », poursuit Xavier Rousselin. En détail, le stock cumulé de l’Europe et des Usa devrait avoisiner les 2,2 Mt et celui du Canada 1,1 Mt sur la campagne 2010/2011.

La qualité du semis canadien en question

Plusieurs raisons sont mises en avant : « nous observons une déconnexion entre le prix du blé tendre et celui du blé dur, due notamment à la sécheresse en Russie qui a entraîné de très fortes tensions sur le marché mondial ; il faut également tenir compte de la situation au Moyen-Orient », poursuivait le spécialiste de FranceAgriMer.

« En parallèle, le Canada baisse ses surfaces et nous avons de très fortes incertitudes sur la qualité des semis et du blé suite aux conditions climatiques enregistrées pendant les semis. Plus généralement, depuis 1990, nous constatons une extrême irrégularité de la production canadienne liée aux problèmes climatiques. Or, c’est cette production et les stocks qui en découlent qui fixent le prix du Board canada et donc le prix du blé dur. »

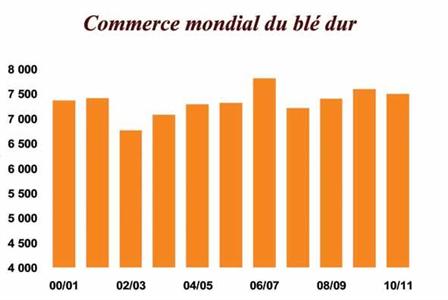

Paradoxalement, le commerce mondial ne devrait pas diminuer. Les services du ministère de l’Agriculture évaluent à 7,5 Mt les volumes échangés en 2010/2011 (graphique ci-dessous).

Commerce mondial de blé dur (© Cic, novembre 2010. Unité : milliers de tonnes.) |

Quant au disponible exportable des quatre grands (Usa, UE 27, Mexique, Canada), il est même en légère augmentation par rapport à 2009/2010. « Malgré la baisse de sa production, le Canada a décidé de maintenir ses volumes exportés au niveau de la campagne précédente (graphique ci-dessous). Cela aura un prix… ».

Disponible exportable des quatre grands (© Cic, novembre 2010. Unité : milliers de tonnes.) |

Dans le détail :

- Les Usa ont une production évaluée à 2,9 Mt auxquels s’ajoutent 1 Mt de stock initial (graphique ci-dessous). En 2010/2011, les surfaces semées en blé dur augmentent car les Usa ont instauré un prix garanti producteur qui a augmenté de 25 % en avril 2010, « conséquence de la loi sur le système de santé votée par Obama ». Mais les rendements sont en baisse. Le pays devrait exporter autour de 2,4 Mt en 2010/2011.

Bilan blé dur américain depuis 2007/2008 (© FranceAgriMer) |

- Le Canada devrait produire aux alentours de 3 Mt qui s’ajoutent au stock initial de 2,7 Mt (graphique ci-dessous). Le marché s’attend à ce que le pays exporte 3,8 Mt « mais avec comme conséquence une baisse de stocks. Or, nous savons d’ores et déjà que ce niveau sera à l’origine d’une augmentation des cours d’ici la fin de campagne ».

Bilan blé dur canadien depuis 2007/2008 (© FranceAgriMer) |

- L’Union européenne est le premier bassin de production de blé dur dans le monde, avec 8,7 Mt attendues en 2010/2011 (graphique ci-dessous). « L’UE reste un importateur décisif qui devrait exporter autour de 2,1 Mt sur la campagne. »

En France, la production de blé dur n’a pas cessé d’augmenter depuis 15 ans contrairement à la moyenne européenne et grâce à l’augmentation considérable des surfaces « en dehors des régions traditionnelles de production, c'est-à-dire en région Centre et Ouest Océan ». En 2011/2012, on s’attend à une baisse dans ces zones non-traditionnelles et une stagnation ailleurs.

Bilan blé dur européen depuis 2008/2009 (© FranceAgriMer) |

|

Pour connaître les cours des marchés des matières premières agricoles, connectez vous sur : |