Le groupement foncier agricole (GFA) est l’outil pensé pour détenir, gérer et transmettre des biens immeubles agricoles, qu’ils s’agissent de terres ou de bâtiments agricoles (art. L. 322-1 et suivants du Code rural et de la pêche maritime). Il s’agit d’une société civile qui permet notamment de faciliter la gestion et la transmission d'exploitation familiale sous la forme de parts sociales. C’est dans ce sens qu’elle fait bénéficier d’avantages économiques et fiscaux à ses détenteurs et leurs héritiers.

Cependant, il est également possible d’opter pour la société civile immobilière (SCI). Plus connue du grand public, cette dernière permet la détention, la gestion et la transmission de biens immeubles, agricoles ou non (art. 1845 et suivants du Code civil). Bien qu’elle ne bénéficie pas des avantages fiscaux du GFA, elle permet plus de flexibilité et peut être plus adaptée selon les objectifs souhaités.

Mise en location des biens immobiliers agricoles (terres et bâtiments)

Le GFA, tout comme la SCI, ont pour première vocation la création et la gestion d’un patrimoine immobilier (spécifiquement agricole pour le GFA). La gestion peut notamment passer par la mise à disposition des biens du GFA à l’un de ses associés, ou encore par leur mise en location à un tiers (GFA bailleur).

La location d’un immeuble à usage agricole (terres ou bâtiments) doit prendre la forme d'un bail rural soumis au statut du fermage. Si le bail rural de 9 ans est le plus fréquemment utilisé, il est également possible d’opter pour l’un des baux à long terme prévus par le Code rural et de la pêche maritime (bail à long terme, bail cessible, bail de 25 ans, bail de carrière) qui permettent au propriétaire de bénéficier d’avantages en échange d’une plus grande pérennité pour l’activité de l’exploitant.

Contrairement au GFA, la SCI peut détenir différents types de biens immeubles, à vocation agricole ou non. En cas de détention de biens immeubles mixtes attention de rester vigilant sur le type de location applicable (bail rural, bail d’habitation, bail commercial, etc.).

Exploitation des biens immobiliers agricoles

Sous certaines conditions, le GFA a la particularité de pouvoir exploiter les biens agricoles qu’il possède, on parle alors de “GFA exploitant”. Dans ce cas, il doit avoir uniquement des associés personnes physiques, et comporter parmi ses gérants ou plusieurs associés exploitants les biens du groupement.

Cependant, il ne s’agit pas de la vocation première du GFA qui vise à la création ou la conservation d’exploitation agricole ainsi qu’à assurer ou faciliter leur gestion. À ce titre, le GFA exploitant perd certains avantages fiscaux dont bénéficie un GFA qui met à bail à long terme les biens immobiliers qu’il détient (exonération partielle des droits de mutation).

Revenus et bénéfices

La SCI et le GFA relèvent par défaut de l’impôt sur le revenu. À ce titre, chaque associé est imposé sur sa part de bénéfices de la société.

Une option à l’Impôt sur les Sociétés (IS) est également possible pour les deux types de société. Utile dans certains montages, elle renchérit cependant souvent la fiscalité de sortie (plus-values et distributions), d’où l’intérêt de simuler avant d’opter.

Attention : pour les GFA exploitant, les résultats sont considérés fiscalement comme des bénéfices agricoles.

Fiscalité et transmission

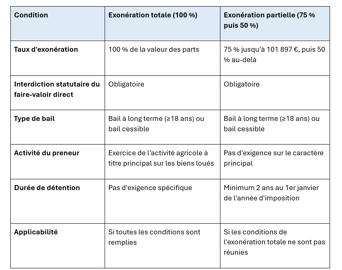

Le GFA est également un outil d’optimisation fiscale permettant à ses détenteurs de bénéficier d’avantages fiscaux au niveau de l'impôt sur la fortune immobilière et des mutations à titre gratuit (donation/succession) : IFI. Les associés investisseurs ne sont concernés par l’IFI que si la valeur de leur patrimoine immobilier net dépasse le seuil d’imposition. Dans ce cas, l’imposition porte sur la valeur de leur participation dans le GFA. Une exonération totale ou partielle sous certaines conditions pour les détenteurs de parts sociales de GFA :

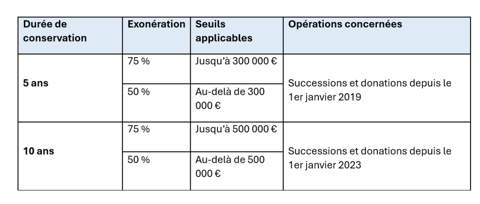

Transmission (donation/succession) : le GFA peut ouvrir droit, sous conditions, à une exonération partielle de droits de mutation à titre gratuit (fiscalité donation et succession). Ces avantages supposent un bail à long terme (ou bail cessible) régulier, l’interdiction d’exploiter pour le GFA et des engagements de conservation.

La SCI ne bénéficie pas de ces avantages fiscaux.

Pour résumer

Le GFA est une société civile conçue pour créer ou conserver des exploitations agricoles et en faciliter la gestion. À ce titre, et bien qu’il puisse dans certains cas exploiter ses biens, sa vocation est d’être bailleur. Les statuts comportent fréquemment une interdiction d’exploiter, une clause d’agrément stricte et offrent des avantages fiscaux concernant l’IFI et la taxation des succession ou donations des parts de la société. En contrepartie, le cadre est plus contraint que celui d’une SCI (associés personnes physiques, biens immeubles agricoles, etc.).

La SCI relève du droit commun des sociétés civiles. Elle peut détenir des biens immobiliers de toute nature (terres, bâtiments d’habitation de la ferme, bâtiments d’exploitation, mais aussi des immeubles non agricoles) et les louer. Sa force tient à sa souplesse, avec une grande liberté statutaire pour organiser la gérance, définir des clauses d’agrément, ou des pactes entre associés. Elle n’est toutefois pas spécifiquement dédiée à la protection du foncier agricole et ne bénéficie pas des avantages fiscaux du GFA.